1. Những vấn đề chung về sổ kế toán

Sổ kế toán là khâu trung tâm của toàn bộ công tác kế toán. Tất cả các nghiệp vụ kinh tế phát sinh đã phản ánh vào các chứng từ kế toán một cách rời rạc, nó chỉ được tổng hợp thành các chỉ tiêu kinh tế để có thể biểu hiện toàn bộ quá trình sản xuất kinh doanh, khi được ghi chép một cách hệ thống, liên tục vào sổ kế toán. Tuỳ theo phương thức khác nhau đối với từng đối tượng của kế toán hay từng loại hoạt động kinh tế cụ thể mà sổ kế toán ghi chép liên tục các nghiệp vụ kinh tế phát sinh theo một phương thức nhất định. Các thông tin cần thiết cho quản lý của đơn vị kinh tế có thể được cung cấp nhờ chứng từ, sổ kế toán và báo cáo kế toán. Trong đó sổ kế toán khâu trung tâm, rất quan trọng vì nó không những là công cụ đúc kết và tập trung những tài liệu cần thiết mà còn là cầu nối liên hệ giữa chứng từ và báo cáo tài chính của đơn vị.

2. Các loại sổ kế toán

Để thuận tiện trong việc sử dụng sổ kế toán, người ta thường phân loại theo các đặc trưng chủ yếu như: Nội dung kinh tế; hình thức cấu trúc; hình thức bên ngoài; công dụng của sổ; tính khái quát của nội dung phản ánh.

2.1. Căn cứ vào nội dung bên trong của sổ

Căn cứ vào nội dung bên trong của sổ, kế toán có thể chia sổ kế toán thành các loại như sau:

- Sổ tài sản cố định.

- Sổ vật tu dụng cụ, hàng hoá; sản phẩm.

- Sổ chi phí sản xuất kinh doanh.

- Sổ bán hàng.

- Sổ thanh toán.

- Sổ vốn bằng tiền.

2.2. Căn cứ vào cấu trúc của sổ

Căn cứ vào hình thức cấu trúc có thể chia sổ kế toán thành các loại: Sổ 2 bên, sổ một bên, sổ nhiều cột và sổ bàn cờ.

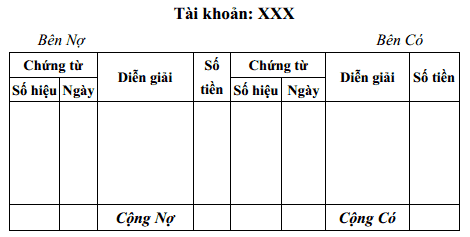

- Dạng sổ 2 bên:

Sổ này được sử dụng rộng rãi để phản ánh các xu hướng biến động của các đối tượng kế toán và tiện cho việc đối chiếu. Tuy nhiên sẽ không phù hợp nếu một tài khoản nào đó khi phát sinh tập trung ở một bên còn bên kia thì ít số phát sinh, trong trường hợp này sử dụng sổ một bên sẽ hợp lý hơn.

- Dạng sổ 1 bên:

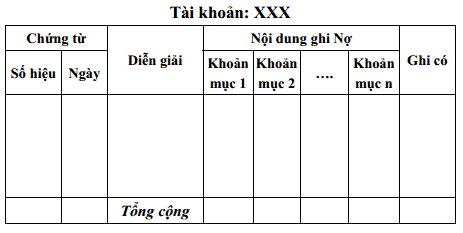

- Dạng sổ nhiều cột:

Sổ này được sử dụng khi cần chia mỗi bên Nợ, có của tài khoản thành một số chỉ tiêu với các cột tương ứng. Như vậy mỗi cột số sẽ ghi số phát sinh cùng loại chứa đựng nội dung kinh tế như nhau, tiện cho việc tổng hợp và phân tích số liệu.

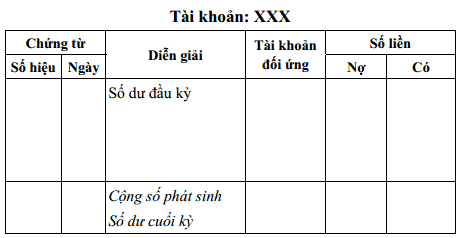

- Dạng của sổ bàn cờ:

Sổ này được xây dựng theo nguyên tắc: mỗi con số ghi trên sổ phản ánh đồng thời hai tiêu thức tài khoản ghi Nợ và tài khoản ghi Có, hoặc khoản mục giá thành và địa điểm phát sinh, loại sổ này được sử dụng phổ biến trong kế toán chi tiết chi phí sản xuất kinh doanh và thuận tiện trong việc kiểm tra số liệu kế toán.

2.3. Căn cứ vào hình thức bên ngoài:

Căn cứ vào hình thúc bên ngoài thì sổ kế toán được chia làm 2 loại:

- Sổ đóng thành tập: Là loại sổ được đóng thành tập với số trang xác định được đánh số thứ tự trang liên tục.

- Sổ tờ rời là loại sổ bao gồm nhiều tờ rời riêng lẻ, kẹp trong các bìa cứng theo trình tự nhất định để tiện việc ghi chép, bảo quản và sử dụng.

2.4. Căn cứ vào công dụng:

Sổ kế toán được chia làm 2 loại: sổ nhật ký và sổ phân loại.

- Sổ nhật ký: là loại sổ hệ thống các nghiệp vụ kinh tế theo trình tự thời gian như sổ nhật ký chung hay sổ đăng ký chứng từ ghi sổ.

- Sổ phân loại: là loại sổ hệ thống các nghiệp vụ theo các đối tượng của kế toán hay các quá trình kinh doanh. Loại sổ này được sử dụng phổ biến trong kế toán chi tiết và tổng hợp các đối tượng tài sản, nợ phải trả và quá trình kinh doanh như: Sổ cái sổ kho sổ quỹ sổ tài sản cố định... Trong thực tế người ta còn sử dụng hình thức sổ kết hợp giữa việc ghi chép theo thời gian và phân loại theo nội dung kinh tế như sổ Nhật

ký - Sổ cái.

2.5. Căn cứ vào tính khái quát của nội dung phản ánh:

Căn cứ vào tính khái quát sổ kế toán được chia làm 2 loại: sổ kế toán tổng hợp và sổ kế toán chi tiết.

- Sổ kế toán tổng hợp: phản ánh tổng quát các loại tài sản, nguồn vốn và quá trình kinh doanh. Trong sổ này, mỗi nghiệp vụ kinh tế được ghi tổng quát và thường chỉ dùng chỉ tiêu giá trị. Sổ tổng hợp cung cấp các chỉ tiêu tổng quát để lập bảng cân đối số phát sinh và các báo cáo tổng hợp khác như sổ nhật ký chung, sổ cái...

- Sổ kế toán chi tiết: là loại sổ phản ánh một cách chi tiết, phân tích các loại tài sản hoặc nguồn vốn theo yêu cầu quản lý khác nhau. Loại sổ này được ứng dụng rộng rãi trong kế toán chi tiết vật tư, sản phẩm, hàng hoá, tài sản cố định, chi phí sản xuất kinh doanh, phải thu của khách hàng, phải trả người bán... Nghiệp vụ kinh tế phát sinh phản ánh vào sổ chi tiết vừa được ghi theo chỉ tiêu giá trị vừa ghi theo các chỉ tiêu chi tiết khác như: số lượng, hiện vật, đơn giá, thời hạn thanh toán...

(Còn tiếp)

Đánh giá trên Facebook